En el hilo turras de hoy, cerramos el arco del Post PE respondiendo a la pregunta clave: ¿Y ahora que hacemos?

What a Long, Strange Trip It's Been.

Os recomiendo que os leáis todos los posts previos del arco, que son una media docena si necesitáis un recap de todo lo que hemos estado planteando.

En los últimos meses como os podéis imaginar me he estado pateando la twitteresfera de la gente de PE y nada mejor que usarlos a ellos para reforzar todas las tesis que he estado planteando.

Así que voy a coger unos cuantos en plan buffet, voy a comentar como lo ven ellos, donde percibo que se están perdiendo y por qué creo que hay una oportunidad monstruosa de hacer dinero a la que no pueden llegar por si mismos.

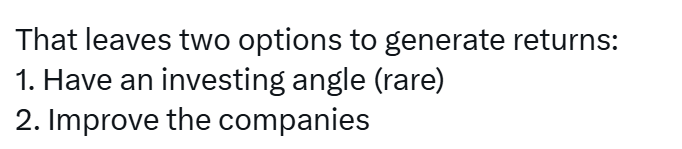

Este tweet me parece ejemplar en términos de planteamiento-nudo-desenlace aunque como veréis, dado que aunque el sensemaking no es malo, la hipótesis si lo es, y el resultado esperado es un non sequitur.

El sensemaking, el what's the problem? es impecable, la verdad.

La hipótesis es, por el contrario, regular. A primera vista, es Ok.

De hecho, la parte del ángulo de inversión, que es la que dominamos, es correcta.

Aquí es donde comenzamos a derrapar duro.

La teoría de la solución reiterada ineficiente, desarrollada por Giorgio Nardone en el marco de su modelo de Problem Solving Estratégico se centra en cómo los problemas persisten no por sus causas originales, sino por los intentos repetidos e ineficaces de resolverlos.

Estos "intentos de solución" (o soluciones intentadas) se convierten en patrones redundantes que mantienen o agravan el problema, en lugar de eliminarlo.

Las personas o sistemas (como familias o empresas) aplican de forma reiterada estrategias fallidas, basadas en lógica ordinaria, que perpetúan el ciclo vicioso. Por ejemplo, en un problema de ansiedad, intentar controlarlo excesivamente puede intensificarlo.

En vez de buscar causas pasadas, se identifica cómo el problema se sostiene actualmente a través de estas soluciones ineficientes.

La solución implica evaluar estos intentos fallidos, definir objetivos claros y aplicar intervenciones paradójicas o creativas para interrumpir el patrón, como la técnica de "cómo empeorar" (imaginar acciones que agravaría el problema para evitarlas o invertirlas).

Este enfoque se aplica en psicoterapia, coaching y resolución de conflictos organizacionales, enfatizando que "si hay un problema, hay una solución" mediante lógica no ordinaria.

Incorporé a Nardone desde la primera edición de formación del CPS, en el 2014, y ha sido la base o ha contribuido a muchos conceptos ya core de la disciplina (Esguince cerebral, la propia SRI...) .

De hecho me costó legendarias peloteras con los popes de la ciencia de la complejidad porque evidentemente, esto era una ciencia dura y aquí no pintan nada los psicólogos. La Anthropocomplexity llegó luego.

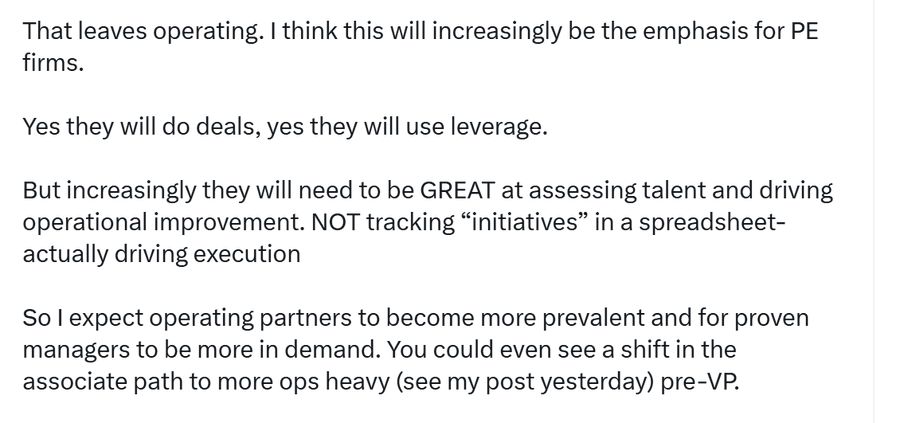

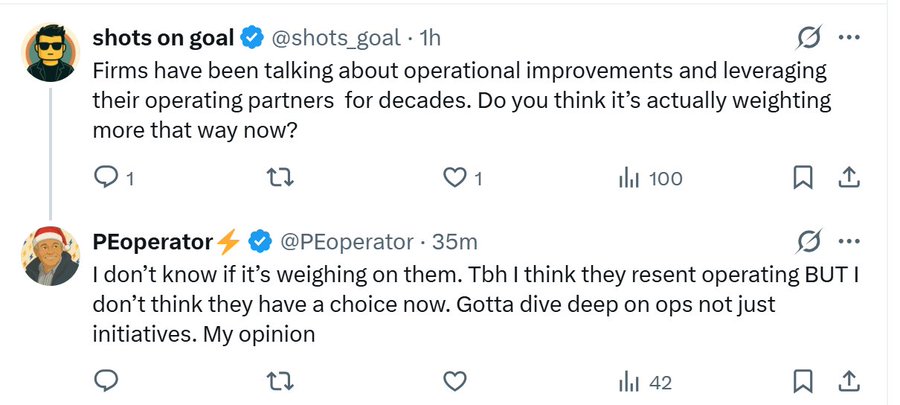

El caso es que aquí tenemos un ejemplo de libro de SRI: Parece ser que toca operar y optimizar. JODER, se supone que ese es el valor del PE, no?

Naturalmente, le entran al respecto con los dos pies por delante en los comentarios:

"Tbh I think they resent operating"

De hecho, es que no va de operar ni optimizar. Si fuera de eso, el PE sería territorio de Mckinseys. Va de lo que Nardone llama la lógica no ordinaria, o lo que Bono llama Pensamiento Lateral. Va de lo que tenéis todos en mente.

"No management fees, no carry — just an upfront brokerage fee and admin fee on distributions" - Sus dos ojos negros se me clavan como espadas.

Y el problema adicional es que estamos operando contra reloj, intentando desactivar un cruce entre bomba de relojería y huevo de serpiente bajo nuestros pies:

El artículo discute el crecimiento de la "banca en la sombra" o intermediarios financieros no bancarios (IFNB), que controlan más de la mitad de los activos financieros globales, equivalentes a 238 billones de dólares (unos 200 billones de euros).

Este sector incluye aseguradoras, fondos de pensiones, hedge funds y otros, financiados en parte por bancos tradicionales con una exposición de 4,5 billones de dólares.

Reguladores como el FSB, FMI y BCE alertan sobre riesgos de opacidad e interconexiones que podrían desencadenar la próxima crisis financiera, citando incidentes como ventas masivas en 2020, la crisis de deuda británica en 2022 y quiebras en 2025.

El auge se debe a regulaciones post-2008 que limitan a los bancos, impulsando a los IFNB en préstamos de alto riesgo. Se proponen medidas de vigilancia y tests de estrés sin restricciones estrictas para no frenar el crédito.

Por cierto, en qué está pensando el PE como estrategia de salida y liquidez? Mercados secundarios, terciarios y transmisión del juguete que se ha roto al cliente minorista. Nos suena? https://edelweisscapital.substack.com/p/the-fut...

La madre que me quiso. Turra limit hits. Venga, vamos a cerrar este larguísimo e importantísimo arco y esta modesta coda/recap.

Durante todo el arco hemos dejado claro nuestro racional de la oportunidad de negocio para todo aquel que quiera tomarse el tiempo de ver lo que está delante de sus narices.

Ni siquiera vamos a hablar de hacerlo mejor en futuros fondos. Hay un dinero embolsado, preso como un POW en Vietnam, cero líquido y con el sector siendo incapaz de rescatarlo por vías legales.

De hecho, si no se rescatan esos POWs, dudamos mucho de que el PE vuelva a levantar rondas significativas en la vida.

Y dudamos mucho que el PE se transforme, reaccione o se reinvente. La historia juega a otra cosa.

Obviamente, el hecho de que el elefante esté en la habitación no es necesariamente garantía de que sea percibido y visto.

Sabemos que la curva de adopción es implacable. No aspiramos a ayudar a las 60K empresas que estimamos que están bajo el fuego en España en los próximos años. Nuestra gente son los early adopters.

Esa gente que financia a Colón en su empresa, o que ayuda a los Wright cuando lo que pueden presentar como caso de éxito son las bicicletas de su taller. Es el momento de la gente audaz o desesperada. De los que tienen skin in the game.

Así que no no vamos a apelar a su raciocinio, ni vamos a intentar apelar al miedo, ni vamos a intentar convencer a gente que se hizo de oro hace veinte años con una receta caducada que se acabó de que están obsoletos.

Conocemos demasiado como funciona el ser humano como para perder el tiempo con tonterías racionales.

Vamos a apelar a su avaricia. Hay Billions de € en la mesa en Europa. Trillions en USA. Muchos probablemente suyos. Atrapados en vehículos de continuación. Sin liquidez. Cero chance de ser vendidas, cero chance de IPO. Mercados secundarios, terciarios, cuaternarios...

Vamos a apelar a su comodidad. Le apetece tener una larga y dolorosa batalla legal con su fondo o podemos intentar darle la vuelta discretamente a sus inversiones en PE?

Do you want to build a snowman? #finhilo

P.D. I: No es cuestión de hablar de esto solamente con la comunidad, en los próximos meses nos iremos @egonzalez314 y yo con el cajón y el altavoz a los templos de los Excel Warriors. Si te dicen que caímos, nos fuimos al puesto que tenemos allí:

P.D. II: Felices fiestas, a pesar de todo, fuckers. Los hilos turra cierran hasta el año que viene salvo arrebato.